Dari Facebook Najib Razak

“Total” Lockdown fasa 1: 2 minggu (1 Jun-14 Jun).

“Total” Lockdown fasa 2: 1 bulan (15 Jun-14 Julai).

Lalu kembali ke PKP 3.1 (bermula 15 Julai sehingga entah bila).

Itu adalah perancangan kerajaan diumum minggu lepas.

Namun bayaran tambahan BPR untuk menghadapi “Total” Lockdown cuma:

- pendapatan bawah RM2,500: RM500

- Pendapatan RM501 hingga RM5,000: RM300

- Bujang berpendapatan bawah 2,500: RM100

Geran Khas Prihatin (GKP) bagi Perniagaan Kecil dan Sederhana pula ditambah RM500 sahaja.

Saya juga rasa bahawa langkah kerajaan untuk tolak bayaran BPR bagi penerima GKP adalah tidak wajar dan tidak patut.

Sebab mereka yang layak untuk menerima GKP juga perlu menanggung kerugian bisness seperti masih perlu membayar sewa atau barang mentah yang terpaksa dibuang akibat tiba-tiba dilarang untuk berniaga.

Kerugian ini tidak perlu ditanggung oleh penerima BPR yang tak layak GKP.

Sebab itu, ianya tak wajar untuk memutuskan bahawa penerima GKP tidak layak untuk menerima BPR.

Moratorium pinjaman 3 bulan pula masih bersasar, bukan automatik (perlu minta bank), masih dikenakan bunga dan hanya untuk golongan B40.

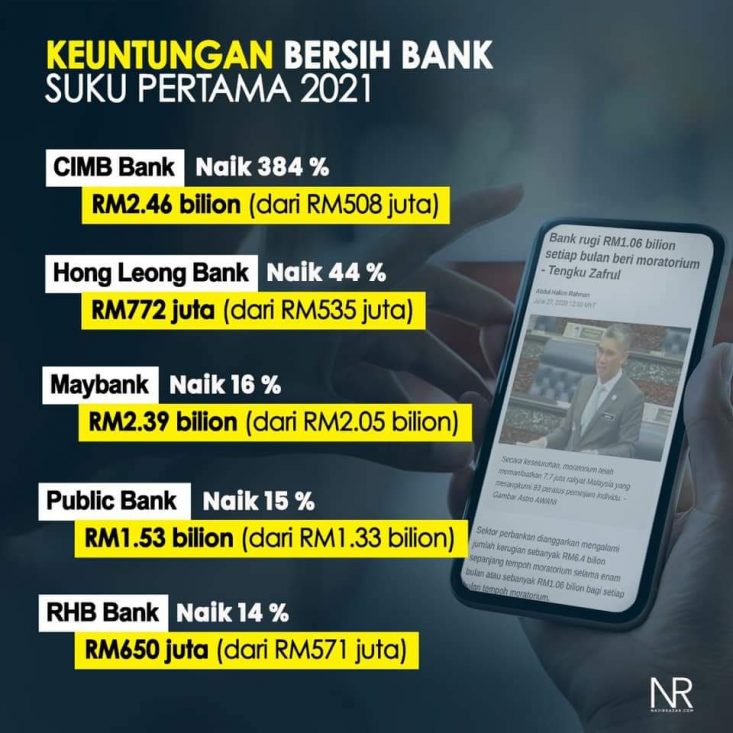

Memandangkan keuntungan bank meningkat begitu tinggi bagi suku 1 tahun 2021 berbanding suku 1 2020 (masa Covid baru bermula), saya percaya bank mampu memberi moratorium pukal secara automatik tanpa faedah (atau diskaun 50% faedah) selama 3 bulan bagi golongan B40, M40 serta perniagaan kecil dan sederhana.

Adakah golongan M40 dan PKS tak perlu moratorium pinjaman?

Paling kecewa pula ialah diskaun 10% elektrik hanya diberi kepada 6 sektor terpilih iaitu:

- Pengendali Hotel;

- Taman Tema;

- Pusat Konvensyen;

- Pusat Membeli Belah;

- Pejabat Syarikat Penerbangan Tempatan; dan

- Agensi Pengembaraan dan Pelancongan.

Rakyat biasa yang terpaksa duduk di rumah sepanjang masa dan peniaga kecil tak dapat satu sen diskaun elektrik pun.

(Suruh satu keluarga duduk rumah 24 jam, mahu bil elektrik tak melonjak ke?)

Jadi, saya saran sekali lagi untuk kerajaan mengembalikan diskaun elektrik sehingga 50% seperti tahun lepas.

Langkah ini juga sedikit sebanyak akan meredakan kadar inflasi yang sudah mencanak naik tahun ini.

Paling asasnya ialah adakah pakej PEMERKASA Plus (belum Pro Max lagi) ini cukup untuk kebanyakan Rakyat untuk menghadapi tempoh “Total Lockdown” yang sekurang-kurangnya 1 1/2 bulan lamanya?

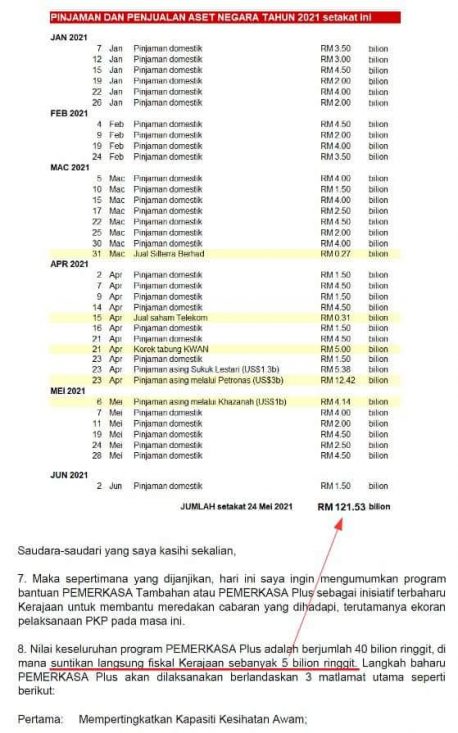

Perlu tahu bahawa kerajaan sudah meminjam lebih RM100 bilion dalam tempoh 5 bulan pertama tahun ini tapi perbelanjaan fiskal sebenar (iaitu perbelanjaan sebenar dibayar) kerajaan bagi pakej PERMEKASA PLUS ini cuma RM5 bilion (termasuk RM1 bilion yang diberi kepada KKM).

Jadi, kerajaan masih ada ruang untuk lebih memberi bantuan bagi tempoh “TOTAL” (tapi tak total sangat) Lockdown.